В этой статье расскажем о результатах статистического обзора мировой энергетики, подготовленного многолетними лидерами в глобальных исследованиях сектора - Институтом энергетики (EI) совместно с компаний BP, KPMG, Kearney и университетом Хериот-Ватт. Известно, что ряд статистических данных в последние годы публикуется с большой задержкой во времени. Поэтому в недавно опубликованном Обзоре 2023 раскрываются дынные импортно - экспортных операции стран – лидеров энергетического рынка в 2022 году, а также говорится о влиянии тенденций ключевого сектора экономики на мир в целом. Институт энергетики утверждает, что к началу июля 2024 выпустит глобальную статистику по итогам 2023 года, о которой мы также постараемся рассказать на нашем сайте.

В мировом обзоре 2023 традиционно содержатся подробные цифры о мировом производстве, потреблении, торговле и выбросах энергии за предыдущий период, что дает представление о глобальной картине динамики сектора в целом и является полезным инструментом для планирования, принятия стратегических решений и формирования прогнозов делового и экспертного сообщества.

По данным исследователей, отчет за 2022 год стал показательным, как никогда ранее. В нем можно проследить, как различные энергетические системы адаптируются к эскалации экологических и геополитических кризисов. Более того, этот год в энергетике характеризовался несколькими кризисами, наслоившимися один на другой, оказав влияние на поставки и цены. Как только мировой рынок частично оправился от огромного воздействия на спрос на энергию вследствие пандемии, в 2022 году энергетические рынки снова оказались в кризисной ситуации. События на Украине вновь оказали влияние на налаженные пути поставок и вызвали волновые колебания по всему миру, что, в свою очередь, спровоцировало ценовой кризис и серьезное давление на стоимость жизни во многих странах.

На всех континентах продолжали отмечать последствия глобального изменения климата. Задача достижения чистого и безопасного энергетического будущего по-прежнему остро стоит на повестке дня. Однако, по словам исследователей, несмотря на широкий консенсус относительно необходимости достижения чистого нуля, работа по сокращению глобальных выбросов парниковых газов по-прежнему идет в неправильном направлении. Так выбросы углекислого газа в результате использования энергии, промышленных процессов, факельного сжигания и метана (в эквиваленте диоксида углерода) выросли до нового максимума, увеличившись на 0,8% в 2022 году до 39,3 ГтCOе. При этом выбросы от использования энергии выросли на 0,9% до 34,4 ГтCO2е. Выбросы углекислого газа в результате сжигания на факелах сократились на 3,8%, выбросы метана и выбросы от промышленных процессов снизились на 0,2%.

Развитие энергетики. В 2022 году общее потребление первичной энергии выросло на 1%, что примерно на 3% выше уровня 2019 года - до появления COVID-19. Однако в мировом производстве электроэнергии за исключением гидроэнергетики продолжает расти доля возобновляемых источников энергии. Этому способствует рекордное строительство солнечных и ветровых электростанций, доля которых в общемировом производстве электроэнергии достигла в 2022 году 14%. Это даже выше показателя атомной энергетики, который составляет 9%. Доля потребления возобновляемых источников энергии (за исключением гидроэлектроэнергии) в первичной энергии достигла 7,5% (+1% к 2021 г.). В 2022 году солнечная и ветровая энергия зафиксировали рекордный рост на 266 ГВт, при этом на долю солнечной энергии пришлось 72% прироста мощности. Потребление ископаемого топлива в процентах от первичной энергии осталось стабильным, на уровне 82%.

Рост спроса на первичную энергию (первичная - тепловая энергия, получаемая из природных источников или добываемых горючих материалов) замедлился по сравнению с 2021 г., увеличившись на 1,1% (6,6 ЭДж) в 2022 году по сравнению с 5,5% (31 ЭДж) в 2021 г. Первичная энергия в 2022 году была на 16 ЭДж выше уровня 2019 года, существовавшего до COVID-19, при этом потребление увеличилось во всех регионах, кроме Европа (-3,8%) и СНГ (-5,8%). Доля угля в энергетическом секторе составила около 35%, в то время как доля генерации газа в 2022 году осталась близкой к среднему за 10 лет уровню в 23%.

Из-за проблем с поставками мировые цены на энергоносители резко выросли в 2022 году. Наиболее заметное увеличение произошло в цене на карбонат лития (+300%). Цены на нефть выросли примерно на 40%, при этом цена нефти Brent на конец 2022 г. составила в среднем около 101 долл. за баррель - это самый высокий показатель с 2013 года.

Цены на газ (Нидерланды TFF) выросли более чем на 130%, составив в среднем 37 долл. за тонну. Цены на уголь также выросли: рыночная цена в Северо-Западной Европе выросла на 142% - до 294 долл. за тонну, а цены на природный газ в Европе и Азиатско-Тихоокеанском регионе достигли рекордного уровня.

Нефть – добыча, цены, спрос, потребление. Потребление нефти в 2022 г. продолжало расти, увеличившись на 2,9 млн баррелей в день (б/д) до 97,3 млн б/д. Но это было меньшее увеличение, чем наблюдалось в период с 2020 по 2021 г. Потребление осталось на 0,7% ниже уровня 2019 года. В региональном масштабе потребление в странах ОЭСР* увеличилось на 1,4 млн барр. в сутки, а в странах, не входящих в ОЭСР, выросло на 1,5 млн б/с. Большая часть роста пришлась на реактивный керосин (+0,9 млн б/с) и дизельное топливо/газойль (+0,7 млн баррелей в сутки).

В 2022 году мировая добыча нефти увеличилась на 3,8 млн баррелей в сутки, при этом на страны ОПЕК+ пришлось более 60% прироста. Среди всех стран наибольший рост добыли показали Саудовская Аравия (1 182 000 б/с) и США (1 091 000 б/с). Нигерия сообщила о крупнейшем спаде добычи (на 184 000 б/с), добыча в Ливии также сократилась на 181 000 баррелей в сутки. Нефтеперерабатывающие мощности в 2022 году увеличились медленно, примерно на 534 000 баррелей в сутки, что было обусловлено увеличением экономического потенциала в странах, не входящих в ОЭСР.

Спрос на нефть в 2022 году был на 0,65 млн баррелей в сутки (на 0,7%) ниже уровня 2019 года. Чуть более половины общего спроса составляли бензин - 25% и дизтопливо -29%. Самое сильное восстановление спроса на нефть по сравнению с 2021 г. демонстрировал авиационный сектор, однако он оставался ниже уровня 2019 г. более чем на 1,7 млн баррелей в сутки. Спрос на бензин был аналогичен допандемийному уровню, тогда как спрос на нафту, дизтопливо, мазут и другие нефтепродукты в 2022 г. превысил уровень до пандемии.

Природный газ. В 2022 г. цены на природный газ достигли рекордного уровня в Европе и в Азии. В Европе цена на газ выросла почти в 3 раза (TTF в среднем составлял 37 долл./ммБТЕ), на азиатском спотовом рынке СПГ - в 2 раза (средняя стоимость JKM 34 долл. США за млн БТЕ). Цены в США выросли более чем на 50% и составили в среднем 6,5 долл./мБТЕ, это самый высокий годовой уровень с 2008 года. Общемировой спрос на природный газ снизился на 3%, упав лишь ниже отметки в 4 млрд куб. м, которая впервые была достигнута в 2021 году. Его доля в первичной энергетике в 2022 году снизилась незначительно - до 24% с 25% в 2021 г.

СПГ. Мировая добыча газа оставалась относительно постоянной по сравнению с уровнем 2021 г. Поставки СПГ выросли на 5% (26 млрд куб. м) до 542 млрд куб. м в 2022 году, как и в 2021 году. Увеличение поставок СПГ произошло в основном из Северной Америки (10 млрд куб. м) и Азиатско-Тихоокеанского региона (8 млрд куб. м). Все остальные регионы также внесли положительный вклад в рост поставок СПГ в 2022 году - 8 млрд куб. м. Увеличение мирового спроса на СПГ было обусловлено европейский спросом (62 млрд куб. м). Страны Азиатско-Тихоокеанского региона сократили импорт СПГ на 24 млрд куб. м, а страны Южной и Центральной Америки – на 11 млрд куб. м.

Уголь. Спрос, добыча. В 2022 году цены на уголь достигли рекордного уровня. При этом европейские цены составляли в среднем 294 долл. за тонну, усредненная спотовая цена CIF в Японии была на уровне 225 долл./тонна (+145% и +45% к 2021, соответственно). Потребление угля продолжало расти. После роста на 0,6% в 2021 г. оно достигло 161 ЭДж, что стало самым высоким потреблением угля с 2014 года.

Рост спроса был в основном обусловлен Китаем (1%) и Индией (4%). Их совокупный рост в 1,7 ЭДж был достаточен, чтобы компенсировать снижение в других регионах на 0,6 ЭДж. Потребление угля в Северной Америке и в Европе снизилось на 6,8% и 3,1% соответственно. В 2022 году потребление стран ОЭСР составляло примерно на 10% меньше, чем в 2019 году. Потребление угля за пределами стран ОЭСР выросло на 6%. Мировая добыча угля выросла более чем на 7% по сравнению с 2021 г., достигнув рекордного уровня в 175 ЭДж. Более 95% прироста мирового производства пришлось на Китай, Индию и Индонезию.

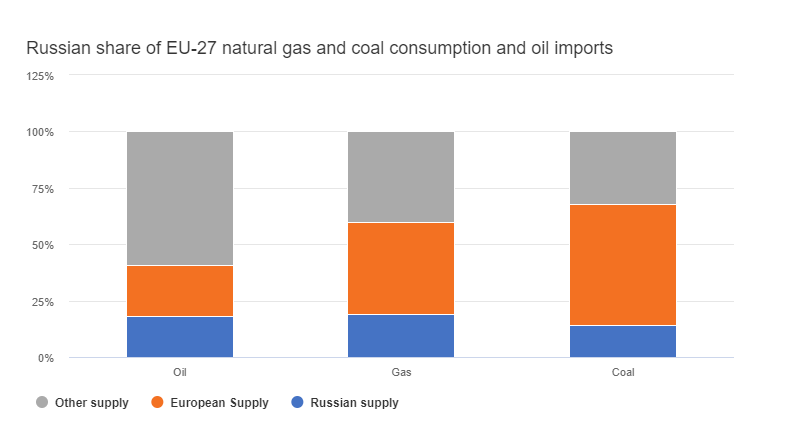

Торговля РФ нефтью, газом и углем. В 2022 году на российский природный газ (трубопроводный и СПГ) пришлось около 33% общего импорта газа в Европу. Сырая нефть из России составила 23% от общего объема импорта сырой нефти в Европу. Российский уголь обеспечил 30% импорта угля в Европу в 2022 году. В 2022 году на долю России приходилось около 19% поставок газа в Европу. На рисунке ниже показана доля России (голубым цветом) в потреблении природного газа и угля и импорте нефти в страны ЕС.

Источник: EI, Статистический обзор мировой энергетики 2023

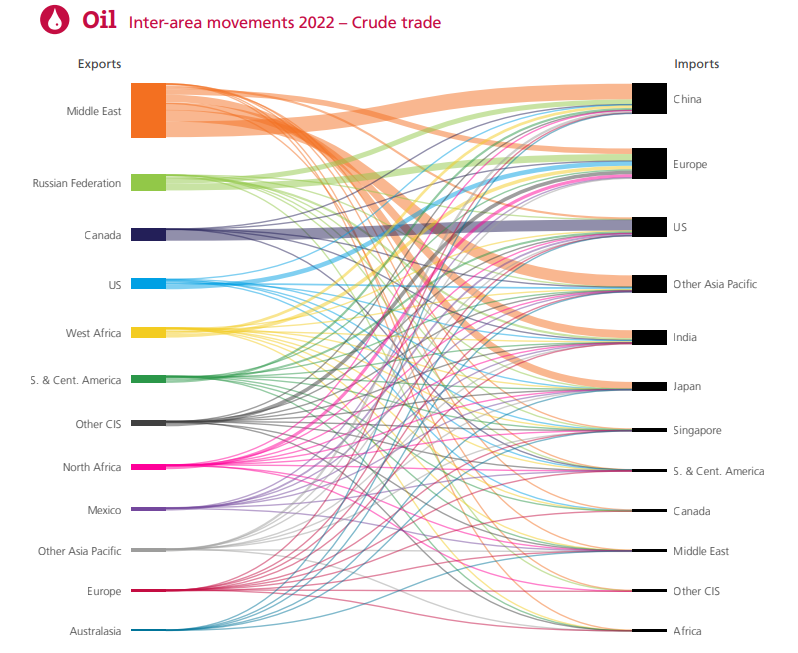

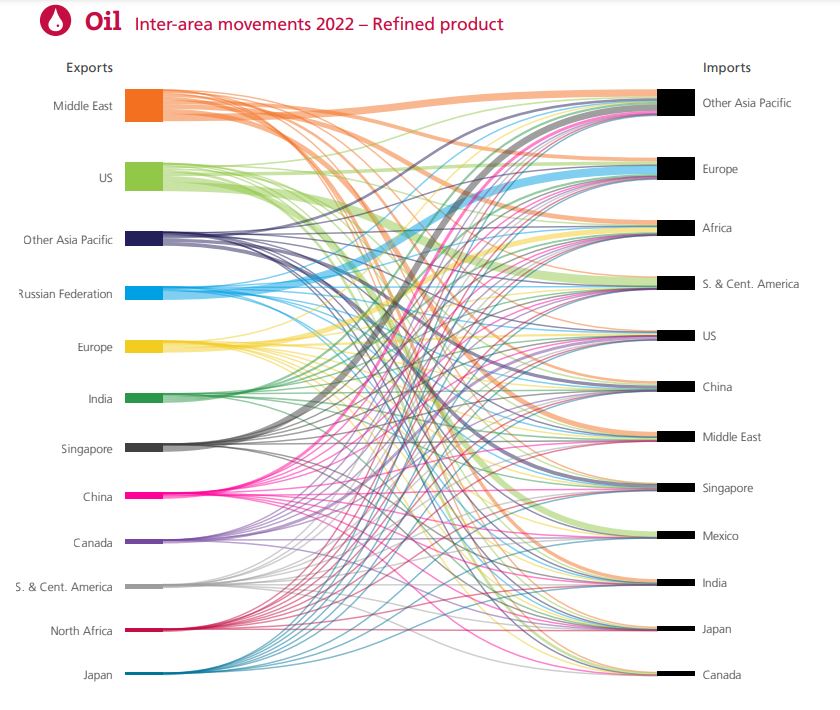

Межрегиональную динамику торговых потоков в 2022 году можно увидеть на рисунке ниже на примере торговли сырой нефтью и далее на примере торговли переработанными продуктами:

Источник: EI, Статистический обзор мировой энергетики 2023

Источник: EI, Статистический обзор мировой энергетики 2023

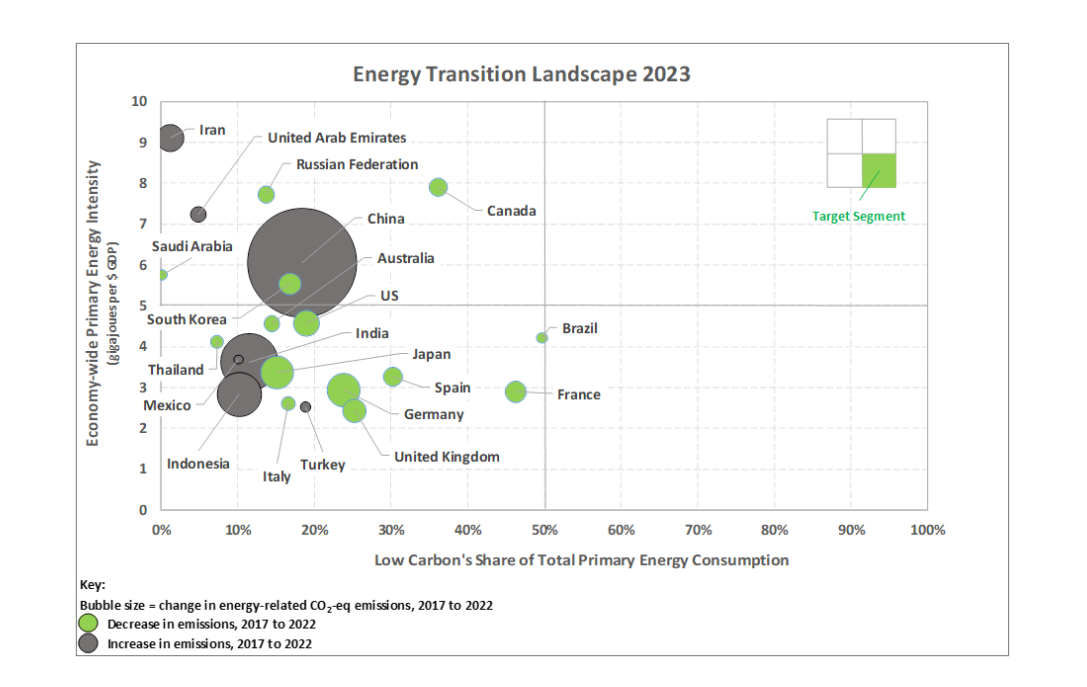

На карте ниже показано относительное положение стран мира с наибольшим потреблением энергии в зависимости от их первичной энергоемкости (показатель общего объема энергии, используемой для поддержки экономической и социальной деятельности), степени проникновения возобновляемой энергии в их энергетические системы и изменения в выбросах CO2 (связанных с энергетикой) в период 2017 - 2022 гг. Со временем положительный прогресс в переходе к энергетике приведет к тому, что страны начнут двигаться вниз по оси Y и вдоль оси X. Несмотря на то, что Исландия не входит в число 21 крупнейших стран-потребителей энергии, она является самой развитой страной с точки зрения потребления возобновляемой энергии (84% от общего объема потребляемой энергии поступает из устойчивых источников), за ней следуют Норвегия (72%) и Швеция с (53%).

Источник: EI, Статистический обзор мировой энергетики 2023